Start Your Expedition

Optimierung des Rechnungswesens - Effizienz und Exzellenz für zukunftsfähige Finanzprozesse

Die Anforderungen an das Rechnungswesen steigen kontinuierlich: Neben präziser Buchführung erwarten Unternehmen zunehmend strategischen Mehrwert. Die Optimierung des Rechnungswesens ermöglicht CFOs, durch standardisierte und skalierbare Prozesse den steigenden Anforderungen gerecht zu werden und das Rechnungswesen als verlässlichen Partner der Unternehmensstrategie zu positionieren. Dabei begleiten wir nicht nur die Prozessoptimierung, sondern auch die erforderliche Transformation.

Strategische Ausrichtung und operative Effizienz für nachhaltigen Erfolg

Im Rechnungswesen bedeutet "Exzellenz" mehr als die effiziente Abwicklung von Abläufen - es geht um die strategische Ausrichtung der Finanzprozesse auf die Unternehmensziele. Die Kombination aus operativer Effizienz und strategischer Anpassungsfähigkeit ist entscheidend, um das Rechnungswesen langfristig zu stärken und den Anforderungen des Geschäftsmodells optimal gerecht zu werden. Ein exzellentes Rechnungswesen unterstützt nicht nur die Unternehmensstrategie, sondern sorgt auch für Kosteneffizienz und die Einhaltung der Compliance-Vorgaben. Wir verstehen, dass eine erfolgreiche Transformation nicht nur technische Lösungen, sondern auch gezielte Change-Management-Maßnahmen erfordert.

Ein optimiertes Rechnungswesen stützt sich auf vier zentrale Säulen:

- Strategische Ausrichtung: Finanzprozesse werden so gestaltet, dass sie die Unternehmensziele gezielt unterstützen.

- End-to-End-Prozessgestaltung: Durchgängige und transparente Prozesse vom Auftrag bis zur Abrechnung sorgen für eine einheitliche Struktur.

- Technische Integration: Automatisierung und Systemoptimierung maximieren Effizienz und minimieren manuelle Eingriffe.

- Effizienz und Compliance: Durch Standardisierung und Optimierung werden kosteneffektive und regelkonforme Abläufe sichergestellt.

Dieses Zusammenspiel von Strategie und Effizienz bildet die Grundlage für ein zukunftsfähiges Rechnungswesen, das sowohl den operativen Anforderungen als auch den strategischen Zielen eines Unternehmens gerecht wird.

Zentrale Herausforderungen im Rechnungswesen

Wachstum und Internationalisierung erfordern reibungslose und skalierbare Prozesse, die schnelle Anpassungen ermöglichen und Betriebskosten senken. Flexible Rechnungslegungsmodelle, wie Pay-per-Use oder Abomodelle, müssen effizient und präzise erfasst werden können. In regulierten Märkten ist die Einhaltung von Compliance-Standards unverzichtbar; klare Richtlinien und Automatisierung gewährleisten revisionssichere Prozesse. Zudem liefert ein optimiertes Rechnungswesen verlässliche Daten, die strategische Entscheidungen unterstützen und so die Handlungssicherheit für CFOs erhöhen.

Praxisbeispiele

- Fallstudie Wachstum: Für ein schnell wachsendes Technologieunternehmen haben wir ein skalierbares Rechnungswesenmodell implementiert, das flexible Abrechnungsmodelle wie Pay-per-Use effizient abbildet und gleichzeitig die Compliance in internationalen Märkten sicherstellt.

- Technische Integration: Bei einem mittelständischen Produktionsunternehmen haben wir die Integration von SAP mit Automatisierungstools optimiert, was zu einer Reduktion manueller Eingriffe um 40% und einer Verbesserung der Datenqualität führte.

- Prozessoptimierung: Für einen Dienstleister haben wir End-to-End-Prozesse neu gestaltet, wodurch die Abrechnungszyklen um 30% verkürzt und die Transparenz der Finanzdaten erhöht wurden.

Ohne ein klares Zielbild der zukünftigen Finance-Organisation wird der CFO-Bereich der Dino des Unternehmens!

Erfolgsfaktoren

Erfolgsfaktoren für eine nachhaltige Optimierung des Rechnungswesens

- Klare Zieldefinition: Eine präzise Beschreibung der Anforderungen aus dem Geschäftsmodell und der Strategie bilden die Grundlage für die Optimierung.

- End-to-End-Prozessdenken: Eine durchgängige Prozessgestaltung von der Auftragsannahme bis zur Abrechnung ist zentral, um Schnittstellenprobleme und Ineffizienzen zu minimieren.

- Standardisierung und Automatisierung: Einheitliche Vorgaben, wie einheitliche Kontenrahmen und klar definierte Steuerungsobjekte, reduzieren manuelle Anpassungen und verbessern die Intercompany-Abstimmung.

- Technische Integration und Nutzung vorhandener Systeme: Bestehende Systeme wie SAP und Automatisierungstools bieten oft ungenutzte Potenziale. Durch gezielte Nutzung und Schulung des Teams lassen sich zusätzliche Effizienzen heben.

- Regelmäßige Überprüfung und Optimierung: Tools wie Excel können flexibel sein, bergen aber auch das Risiko von Fehlern und Inkonsistenzen. Ein kontinuierlicher Prozess der Überprüfung und Optimierung ist notwendig, um langfristige Effizienz zu sichern.

Erfolgsstory

Target Operating Model und Digital Roadmap

Bigger Picture

Die Finanzorganisation war konzernweit ähnlich aufgebaut: in Werken, Vertriebsgesellschaften, Divisionen und der Holding. Die dezentrale Struktur führte zu hoher Komplexität und uneinheitlichen Berichtsdaten. Daher sollte die Gesamtaufstellung aus Finanzsicht im Hinblick auf Effektivität und Effizienz geprüft werden. Ziel war es, zentrale Handlungsfelder zur Ausrichtung auf die Wachstumsziele zu definieren. Dabei sollten die Chancen der Digitalisierung und ein passendes Target Operating Model einbezogen werden.

4C Beratungsansatz

- Durchführung einer Highspot-Analyse in den Bereichen Accounting, Group Reporting, Controlling, Vertriebssteuerung, Finance IT

- Analyse der Effizienzpotentiale vor allem in dem Prozess Record to Report durch Prozessoptimierung, Digitalisierung sowie Anpassung der Aufbauorganisation

- Ableitung der Handlungsoptionen und Aufstellung einer vollumfänglichen Roadmap inklusive der bereits laufenden Initiativen

Added Value

Vollständige Transparenz über die Ursachen der aktuellen Herausforderungen inklusive der einzelnen Handlungsoptionen. Durch das Aufzeigen der Abhängigkeiten der Optionen untereinander konnte eine Roadmap entwickelt werden. Mit Hilfe der Roadmap konnte sich die Organisation entsprechend der definierten Unternehmens-Vision (Organisation, Prozesse, Inhalte, Systeme) weiterentwickeln.

Unser Ansatz

Unser Ansatz zur Optimierung des Rechnungswesens

Wir unterstützen Sie dabei, Ihr Rechnungswesen nachhaltig zu optimieren:

1. Analyse des Ist-Zustands:

Identifikation der Prozessstärken und -schwächen sowie Benchmarking mit Branchenstandards.

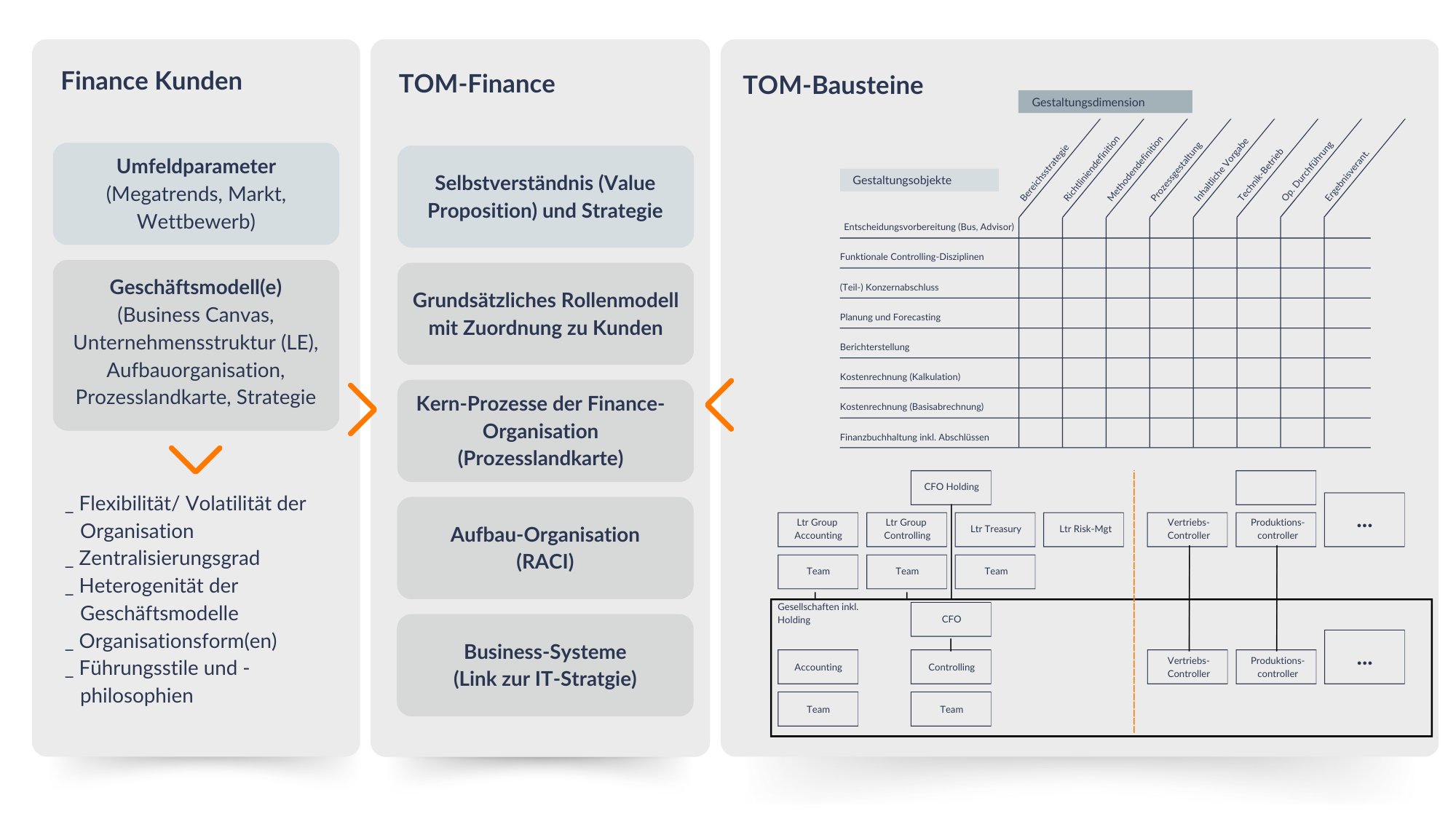

2. Entwicklung Targeting Operating Model (TOM)

Definition der Zielprozesse und systemtechnischen Anforderungen.

3. Implementierung und Automatisierung

Einführung optimierter Prozesse und Automatisierungen zur Erhöhung der Effizienz und Transparenz.

4. Transformation und Change-Management:

Begleitung Ihres Teams durch alle Phasen der Transformation für die nötige Akzeptanz und Nachhaltigkeit.

5. Schulung und Monitoring

Nachhaltige Umsetzung durch Mitarbeiterschulungen und regelmäßiges Monitoring der Prozessziele.

Warum 4C?

Unsere Managementberatung bringt die Kombination aus tiefgreifendem Finanz-Know-how und praxisnaher Umsetzungskompetenz mit, um Ihr Rechnungswesen auf das nächste Level zu heben. Wir verstehen die komplexen Anforderungen an moderne CFOs und haben Erfahrung darin, maßgeschneiderte Lösungen zu entwickeln, die nahtlos mit Ihrer Unternehmensstrategie harmonieren. Unsere Expertise umfasst nicht nur die Identifizierung und Implementierung von Best Practices, sondern auch die Optimierung Ihrer Prozesse für langfristige Skalierbarkeit und Effizienz.

Wir setzen auf eine partnerschaftliche Zusammenarbeit, die individuelle Unternehmensziele und branchenspezifische Herausforderungen berücksichtigt. Unsere Berater:innen analysieren systematisch Ihre bestehenden Abläufe und entwickeln klare, umsetzbare Maßnahmen für nachhaltige Verbesserungen. Von der End-to-End-Prozessgestaltung bis zur technischen Integration und Compliance-Automatisierung bieten wir Ihnen alle Bausteine, die für ein exzellentes Rechnungswesen entscheidend sind.

Unser Ziel: Ihre Finanzabteilung zu einem strategischen Vorteil Ihres Unternehmens zu machen.

Wir begleiten Sie auf Ihrer Transformation.

Kontaktieren Sie uns jetzt!

Weitere Themen

Ihre Experten

Sprechen Sie uns an

Gerne besprechen wir mit Ihnen, welche Herausforderungen, Prioritäten und Handlungsoptionen in Ihrer konkreten Situation relevant sind und wie wir Sie dabei wirksam unterstützen können.

{kind=link}