Start Your Expedition

Disclosure Management: Die Revolution im Reporting

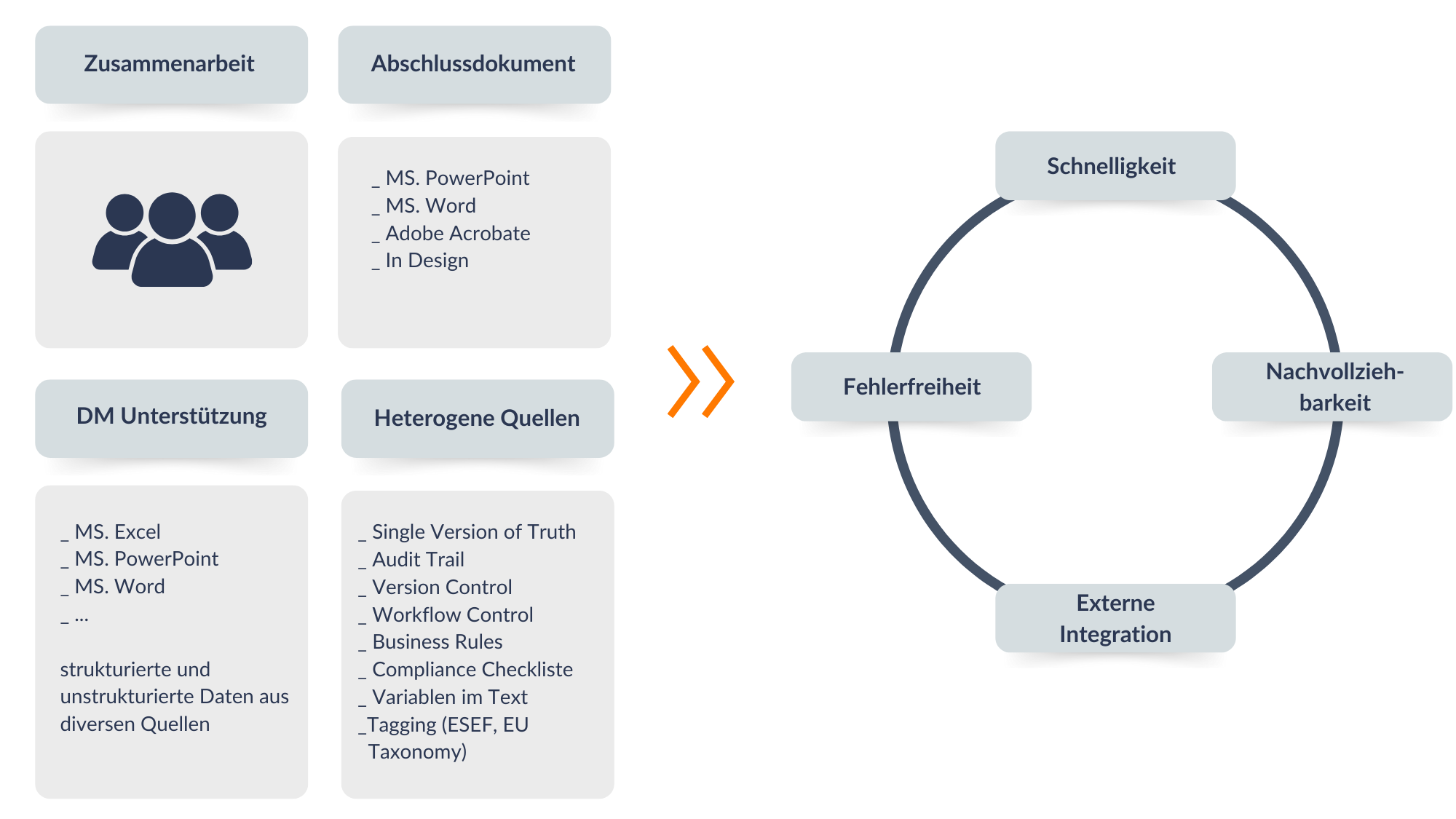

Die steigenden Anforderungen an Unternehmen, Berichterstattung in vielfältiger Form zu liefern, stellen eine wachsende Herausforderung dar. Von Jahresabschlüssen über Geschäftsberichte bis hin zu Nachhaltigkeitsberichten und digitalen Informationen - die Bandbreite ist enorm. Dies führt dazu, dass zahlreiche Mitarbeiter im Unternehmen an der Erstellung dieser Berichte beteiligt sind, was Fragen nach Zugriffsrechten, Änderungsnachverfolgung und Datenkonsistenz aufwirft. Dieser Bedarf an maßgeschneiderten Informationen für unterschiedliche Empfänger ist allgegenwärtig.

Ihre Vorteile

Disclosure Management löst das Problem der komplexen und zeitaufwendigen Berichterstellung. Dies betrifft insbesondere Unternehmen, die Berichtspflichten für verschiedene Empfänger erfüllen müssen. C-Level Führungskräfte, Finanzverantwortliche und Mitarbeiter im Berichtswesen werden von Disclosure Management erheblich profitieren. Für Unternehmen bedeutet dies eine erhebliche Effizienzsteigerung in der Berichterstellung, die Konsistenz und Nachvollziehbarkeit gewährleistet. Zugleich sind sie in der Lage, den wachsenden Anforderungen an verschiedene Berichte gerecht zu werden, ohne Zeit und Ressourcen zu verschwenden.

- Echtzeit-Einblicke: Zeitersparnis: Automatisierung reduziert den manuellen Arbeitsaufwand.

- Konsistenz und Qualitätssteigerung: Einheitliche Daten minimieren Fehler und es ergibt sich eine höhere Genauigkeit in Berichten.

- Nachvollziehbarkeit: Veränderungen können genau verfolgt und autorisiert werden.

- Anpassungsfähigkeit und Integration: Reaktion auf sich ändernde Anforderungen und Taxonomien und nahtlose Einbindung verschiedener Datenquellen.

- Digitales Tagging: Erleichtert die Einhaltung der Regeln zur Nachhaltigkeitsberichterstattung.

- Risikoreduktion: Verhindert Fehler und Fehlinformationen.

- Wettbewerbsvorteil: Schnellere und effizientere Berichterstellung.

Unsere Leistungen im Überblick

|

Erfolgsfaktoren

Erfolgsfaktoren für die Implementierung von Disclosure Management

Die erfolgreiche Implementierung von Disclosure Management erfordert eine sorgfältige Planung und Umsetzung.

Klare Prozessdefinition

Es ist entscheidend, die Berichtsprozesse im Unternehmen klar zu definieren und zu dokumentieren.

Integration von Datenquellen

Die nahtlose Integration verschiedener Datenquellen ist von zentraler Bedeutung, um aktuelle Informationen sicherzustellen.

Schulung und Unterstützung

Mitarbeitende müssen im Umgang mit Disclosure Management-Tools geschult und unterstützt werden.

Anpassungsfähigkeit

Die Flexibilität der Tools ermöglicht die Anpassung an sich ändernde Anforderungen und Taxonomien.

Kundenstimmen

„Mit der IBM Plattform haben wir eine Lösung geschaffen, mit welcher wir Konsolidierung, Forecasting, Planung und Reporting integriert und automatisiert haben. Die 4C GROUP hat uns dabei von der Konzeption über die Umsetzung bis hin zum Rollout vollumfänglich unterstützt. Parallel wurde ein internes Team so aufgebaut und geschult , dass wir in der Lage sind, Weiterentwicklungen weitestgehend selbst vorzunehmen und Planning Analytics als unseren "Performance-Hub" zu nutzen."

Warum 4C?

Warum wir der ideale Partner sind: Warum 4C?

- Erfahrung: Als erfahrene Managementberatung haben wir zahlreiche Unternehmen erfolgreich bei Disclosure Management unterstützt.

- Expertenwissen: Unsere Experten verfügen über tiefes Fachwissen in Berichterstattung und Disclosure Management.

- Kundenzentrierter Ansatz: Unsere Lösungen sind maßgeschneidert und bieten kontinuierlichen Support, um Ihren individuellen Anforderungen gerecht zu werden.

Kontaktieren Sie uns noch heute, um Ihre Berichtsprozesse zu optimieren und von den Vorteilen des Disclosure Managements zu profitieren. Wir sind Ihr Partner für effiziente, transparente und konsistente Berichterstattung.

Haben Sie Fragen oder möchten Sie mehr über unsere Dienstleistungen erfahren?

Kontaktieren Sie uns für ein unverbindliches Gespräch.

Weitere Themen

Ihre Experten

Sprechen Sie uns an

Gerne besprechen wir mit Ihnen, welche Herausforderungen, Prioritäten und Handlungsoptionen in Ihrer konkreten Situation relevant sind und wie wir Sie dabei wirksam unterstützen können.

{kind=link}