Die verpflichtende Anwendung des IFRS 16 rückt näher und die Mehrzahl unserer Kunden beschäftigt sich bereits mit der Abstimmung ihrer internen Prozesse auf die Herausforderungen des neuen Standards. Durch Erfahrungen aus ersten Projekten und dem von uns initiierten „Arbeitskreis Konzernrechnungswesen“ sind wir in der Lage, Ihnen bei den operativen Herausforderungen, die sich aus den Änderungen des IFRS 16 ergeben, tatkräftig zur Seite zu stehen.

Was ist IFRS 16?

Der International Financial Reporting Standard 16 - Leases (IFRS 16) ist eine Rechnungslegungsvorschrift des IASB. Der IFRS 16 ersetzt den IAS 17.

Was sind die aktuellen Herausforderungen durch die Veröffentlichung des neuen Standards?

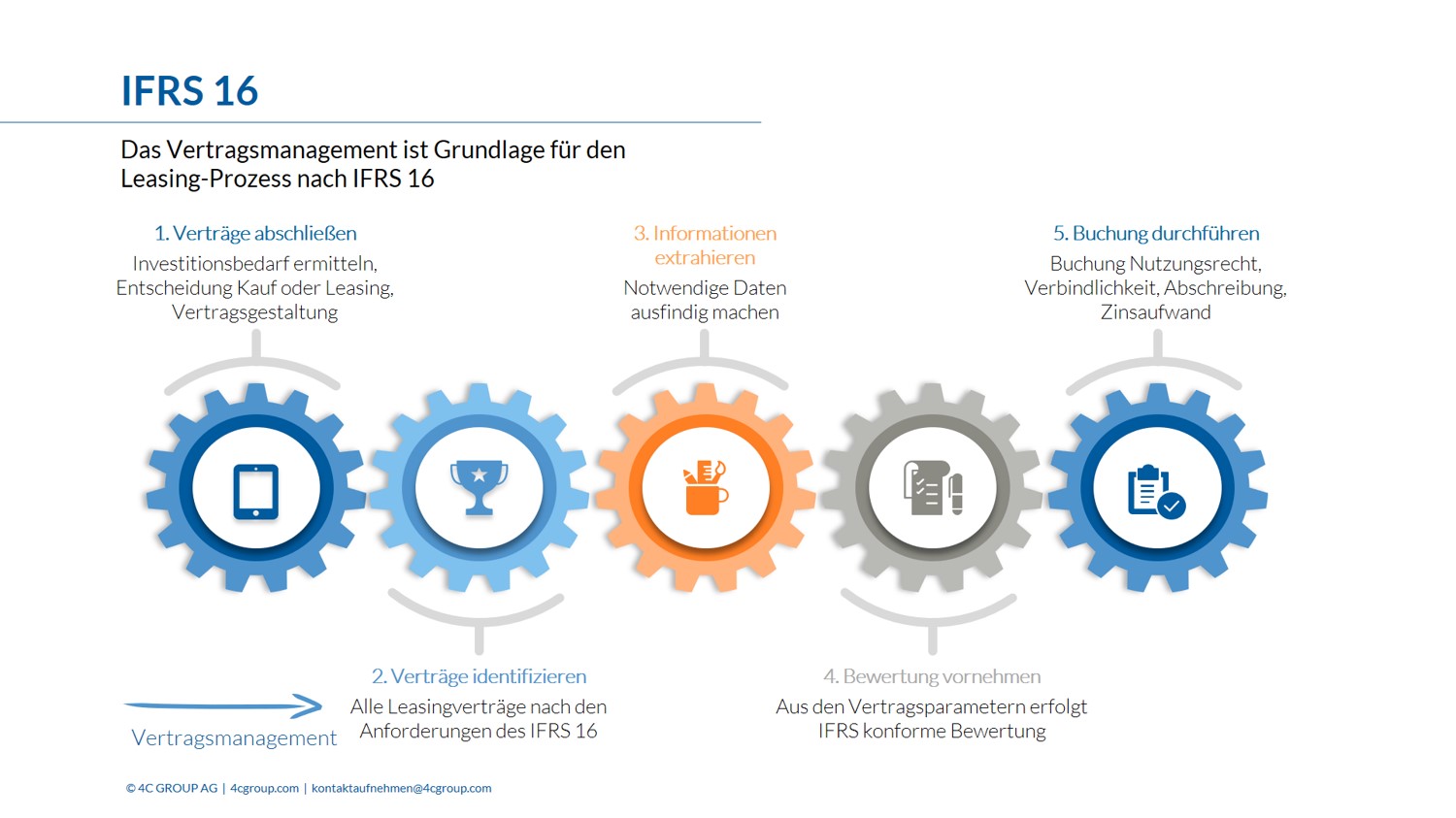

Aus dem IFRS 16 ergeben sich praktische Herausforderungen für Unternehmen in Bezug auf das komplette Vertragsmanagement. Diese betreffen sowohl die organisatorische als auch die prozessuale Abwicklung der Leasingverhältnisse samt der systemseitigen IT-Unterstützung. Die Herausforderung liegt nicht nur in der einmaligen Umstellung von IAS 17 auf IFRS 16, sondern in der kontinuierlichen Erfassung aller Leasingverträge in der Zukunft. Die automatische Bereitstellung der für die Bilanzierung benötigten Informationen wird eine Neugestaltung der Ablauforganisation sowie eine Bereitstellung passender Systemunterstützung erforderlich machen. Voraussetzung dafür ist die Implementierung belastbarer Prozesse.

Neben den bilanziellen Auswirkungen stellt die prozessuale Abwicklung der Leasingverhältnisse mit der zugehörigen Konzeption der Systemunterstützung die größte Herausforderung dar. Deshalb müssen innerhalb des Konzerns sowie in den Einzelgesellschaften Verantwortlichkeiten bestimmt und mit belastbaren Prozessen verknüpft werden. Aufgrund des gestiegenen Informationsbedarfs stellt die zukünftige Systemarchitektur, die für jeden Prozessschritt implementiert werden muss, einen kritischen Erfolgsfaktor dar. Als Konsequenz der geänderten Regelungen werden vielfach höhere personelle und zeitliche Kapazitäten für die Abbildung der Leasingverhältnisse benötigt.

Standardisiertes Vorgehensmodell zur Umsetzung der Anforderungen des IFRS 16

Der Lösungsansatz der 4C GROUP konzentriert sich auf die operativen Herausforderungen, um Prozesse grundlegend neu auszurichten. Deshalb wurde zur Umsetzung der Anforderungen des IFRS 16 ein standardisiertes Vorgehensmodell entwickelt.

Standardisiertes Vorgehensmodell:

- Bestandsaufnahme an Hand eines standardisierten Analysemodells zur Ist-Aufnahme der Miet- und Leasingverhältnisse: Analyse der bestehenden Prozesse sowie der Transparenz des Vertragsmanagements. Durch eine Bewertungsmatrix für die Auswirkungen wird die Relevanz für die Handlungsfelder im Unternehmen aufgezeigt.

- Auf Basis der Analyse wird die initiale Umstellung geplant

- Organisatorische Umsetzung durch die Festlegung von Verantwortlichkeiten

- Anpassung der Ablaufprozesse

- Definition und Anpassung der benötigten Systemunterstützung

IFRS 16 im Überblick

Erhalten Sie alle Infos auf einen Blick in unserem Whitepaper zu IFRS 16.